华金证券:给予通富微电买入评级

华金证券股份有限公司熊军,宋鹏近期对通富微电进行研究并发布了研究报告《AMD强劲增长护航,先进封装技术赋能长期发展》,给予通富微电买入评级。

通富微电(002156)

投资要点

抓住行业复苏势头,大客户业务强劲增长为公司营收规模提供有力保障。2025H1,全球半导体市场呈现“技术驱动增长、区域分化加剧”特征。AI芯片与存储芯片成为核心增长点,美洲市场增速25%领跑全球,中国及亚太地区受益于AI终端渗透率突破18%,贡献全球35%增量需求。随着手机芯片、汽车芯片国产化进程加快,家电等国补政策持续利好,公司紧抓机遇,在手机、家电、车载等众多应用领域提升公司市场份额,在WiFi、蓝牙、MiniLed电视显示驱动等消费电子热点领域,成为多家重要客户的策略合作伙伴;同时夯实与手机终端SOC客户合作基础,份额不断提升;依托工控与车规领域的技术优势,加速全球化布局,提升整体市场份额。2025H1,大客户AMD数据中心业务持续增长,主要源于EPYCCPU强劲需求;AMD客户端业务营业额创季度新高,2025Q2达25亿美元,同比增长67%,主要得益于最新“Zen5”架构的AMD锐龙台式处理器及更丰富的产品组合的强劲需求;AMD游戏业务显著复苏,2025Q2营收11亿美元,同比增长73%,增长动力来自游戏主机定制芯片和游戏GPU需求增加。大客户AMD业务强劲增长,为公司营收规模提供有力保障。2025H1,公司实现营业收入130.38亿元,同比增长17.67%,实现归母净利润4.12亿元,同比增长27.72%;2025Q2公司实现营业收入69.46亿元,同比增长19.80%,环比增长14.01%,实现归母净利润3.11亿元,同比增长38.60%,环比增长206.45%。主要控股参股公司:(1)通富超威苏州:2025H1营收39.35亿元,同比增长9.79%,净利润为5.45亿元,同比增长35.91%;(2)通富超威槟城:2025H1营收43.69亿元,同比增长21.56%,净利润为1.80亿元,同比下降-2.17%;(3)南通通富:2025H1营收11.82亿元,同比增长21.48%,净利润为-2.28亿元,亏损同比扩大1.19亿元;(4)合肥通富:2025H1营收5.23亿元,同比增长12.47%,净利润为-0.41亿元,亏损同比扩大0.03亿元;(5)通富通科:2025H1营收6.45亿元,同比增长99.07%;净利润为-0.80亿元,亏损同比减少0.11亿元。

深耕技术研发与自主创新,加固封装护城河。2025H1,公司在大尺寸FCBGA开发方面取得重要进展,其中大尺寸FCBGA已开发进入量产阶段,超大尺寸FCBGA已预研完成并进入正式工程考核阶段;同时,公司通过产品结构设计优化、材料选型及工艺优化,解决了超大尺寸下的产品翘曲问题、产品散热问题。此外,公司在光电合封(CPO)领域的技术研发取得突破性进展,相关产品已通过初步可靠性测试。在Power产品方面,公司的PowerDFN-clipsourcedown双面散热产品已研发完成,能够满足产品大电流、低功耗、高散热及高可靠性的要求。在传统打线类封装产品技术开发方面,通过传统圆片正反面镀铜的方式,来实现封装产品高散热、低功耗等性能提升。针对Cuwafer封装的需要,研发建立相关的工艺平台,完成了相关工艺技术升级,解决Cuwafer在切割、装片、打线等封装工艺方面的技术难题。目前已在成功在PowerDFN全系列上实现大批量生产。

重大工程建设稳步推进,保障发展空间。公司及下属控制企业南通通富、合肥通富、通富通科、通富超威苏州及通富超威槟城等计划2025年在设施建设、生产设备、IT、技术研发等方面投资共计60亿元。其中:崇川工厂、南通通富、合肥通富、通富通科等计划共计投资25亿元,主要用于新厂房建设,新能源、电源管理、高性能计算、智能终端、汽车电子、服务器、安防监控、显示驱动、存储、MCU等产品的量产与研发。通富超威苏州、通富超威槟城等计划共计投资35亿元,主要用于现有产品扩产升级,以满足大尺寸多芯片的服务器及AIPC等产品的量产与研发。2025H1,南通通富2D+先进封装技术升级和产能提升项目的机电安装工程顺利通过消防备案,为后续投产运营提供了有力保障;通富通科新建110KV变电站项目稳步推进,建成后将显著增强通富通科的电力供应能力,支撑公司的长期发展需求;通富通科集成电路测试中心项目规划改造有序开展,改造面积约2.3万平方米,将进一步优化产能布局、增强公司技术实力。

展开全文

投资建议:我们预计2025-2027年,公司营收分别为267.86/304.71/338.66亿元,同比分别为12.2%/13.8%/11.1%;归母净利润分别为10.40/13.41/16.44亿元,同比分别为53.6%/28.9%/22.6%;对应PE为48.3/37.5/30.5倍。考虑到通富微电在xPU领域产品技术积累,且公司持续推进封装技术研发,凭借其国内顶级2.5D/3D封装平台(VISionS)及超大尺寸FCBGA研发平台优势,不断强化与AMD等客户深度合作,叠加AI/大模型在手机/PC/汽车等多领域渗透有望带动先进封装需求提升。维持“买入”评级。

风险提示:行业与市场波动风险;国际贸易摩擦风险;人工智能发展不及预期;新技术、新工艺、新产品、新项目无法如期产业化风险;主要原材料供应及价格变动风险;资产折旧预期偏差风险;依赖大客户风险。

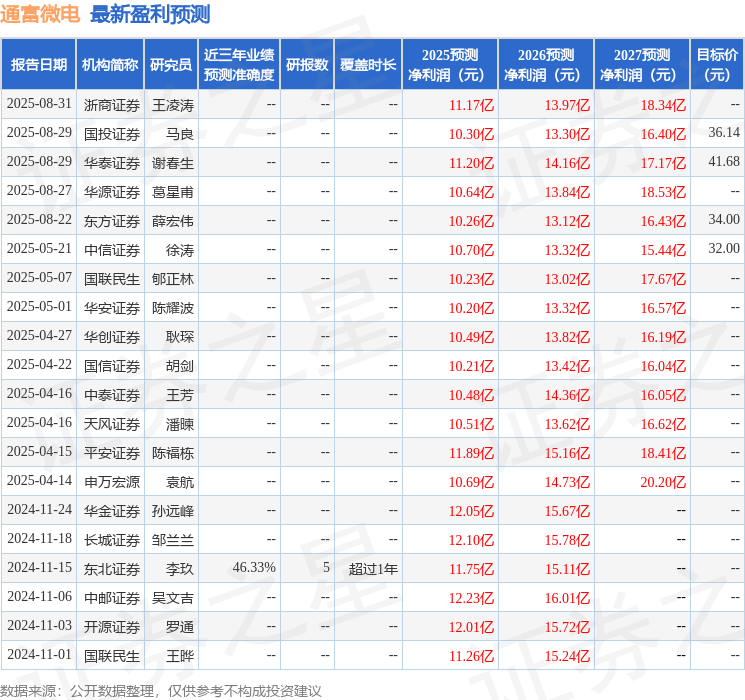

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为46.33%,其预测2025年度归属净利润为盈利11.75亿,根据现价换算的预测PE为42.97。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为35.07。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论